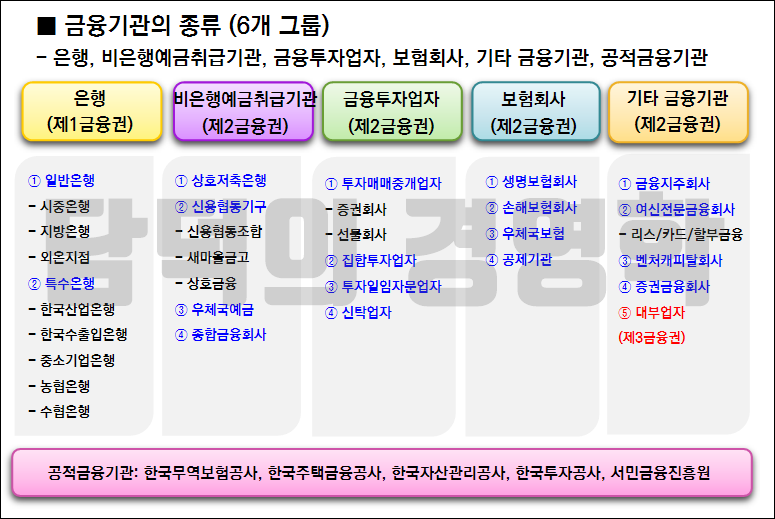

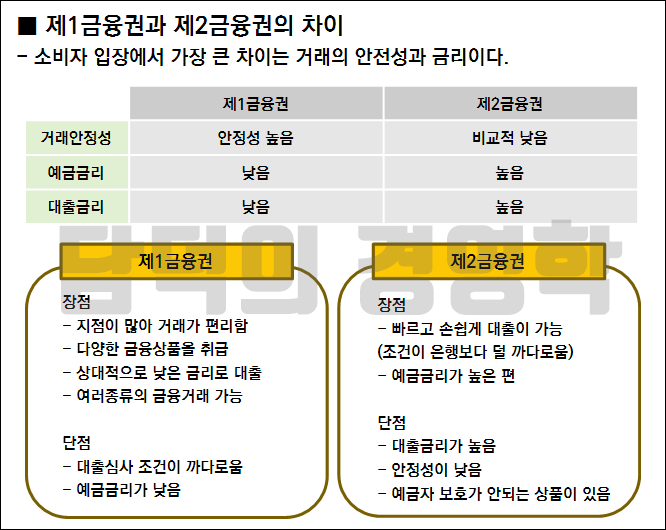

가끔 이 은행은 제2금융권인가? 제2금융권이? 헷갈릴 때가 있어요. 금융권은 일반적으로 1, 2, 3금융권으로 나눌 수 있습니다. 단지 공식적인 용어가 아니라 편리상 부르는 것이 정착되었습니다.보통 제2금융권이 제2금융권보다 금리가 높아 저축에 유리하지만 대출에는 불리합니다. 그리고 비은행은 세금 혜택이 있기 때문에 3천만원 한도 내에서는 더 나은 혜택을 받을 수 있습니다. 비은행의 종류

제1금융권은 한국의 금융기관 중 예금은행을 의미하며 시중은행, 특수은행, 지방은행, 인터넷은행 등을 모두 포함하여 말합니다.제1금융권 은행의 종류는 우리가 알고 있는 대표적인 시중은행이 있고 KB국민은행, 우리은행, 신한은행, 하나은행, SC제일은행, 한국씨티은행이 있습니다.

특수은행으로는 NH농협은행, Sh수협은행이 있고 인터넷은행 종류로는 케이뱅크, 카카오뱅크, 토스뱅크가 있습니다. 지방은행은 BNK부산은행 BNK경남은행 광주은행 DGB대구은행 전북은행 제주은행이 있습니다.

인기글

에너지솔루션 주가전망::우리사주 보호예수 해제일")

")

비은행의 종류

.png?type=w800)

제2금융권의 의미, 은행을 제외한 금융기관을 의미하며 본래 은행과 구별하기 위해 만들어졌으며 제2금융권과는 달리 은행법의 적용을 받지 않고 중앙은행의 규제도 받지 않습니다.대표적으로 상호금융인 농협 수협 신협 산림조합이 있으며 상호저축은행 새마을금고 금융투자회사인 종합금융회사 증권사 한국증권금융이 있습니다.그리고 조합원이나 준조합원으로 가입할 경우 1인당 전체 조합을 합산하여 3,000만원 한도로 세금 혜택을 받을 수 있습니다.일반예금 : 15.4%(소득세 14%+지방소득세 1.4%) / 상호금융조합 1.4% 농특세만 납부하시면 됩니다. 다만 향후 세율이 변화하여 2022년 12월 31일까지는 1.4%, 2023년 1월 1일부터 2023년 12월 31일까지의 이자에 대해서는 5.9%, 2024년 1월 1일부터는 9.5%의 세율이 적용될 예정이므로 최대한 빨리 가입하시는 것이 유리합니다.

예금자 보호 제도

예금 지급 불능 상태를 방지하기 위해 도입된 제도로 금융회사가 예금 지급을 할 수 없는 경우에는 예보에서 1인당 원금과 소정의 이자를 합쳐 최고 5천만원까지 보호하는 제도입니다.

비은행 은행법의 적용을 받고 있기 때문에 예금자 보호가 됩니다. 그리고 비은행도 예금자 보호가 되지만 각각 독립된 법인으로 운영되기 때문에 비은행과는 다르게 적용됩니다.그리고 출자금 통장은 예금자 보호가 안 되고 신협예금자보호기금이 새마을금고법에 따라 보장하고 있습니다. 그리고 5천만원 한도는 이자를 포함한 금액이니 잘 계산해주세요.

제2금융권, 제2금융권, 인터넷은행의 종류와 예금자 보호에 대해 알아봤습니다. 비은행의 높은 이율과 세금우대를 잘 활용해 주시면 감사하겠습니다.해당 관련 궁금증이 많이 해결되었으면 좋겠네요.